Geldflussrechnung - auch für KMU sinnvoll

L E S E D A U E R : 6 M I N U T E N

Die Geldflussrechnung geniesst als Bindeglied zwischen Bilanz und Erfolgsrechnung schon seit Jahrzehnten breite Anerkennung in der Praxis. Für grössere Unternehmungen ist dieses Instrument im Rechnungslegungsrecht zum gesetzlich vorgeschriebenen Bestandteil der Jahresrechnung vorgegeben worden. Aber auch für KMU’s lassen sich daraus wertvolle Zusatzinformationen zur Jahresrechnung gewinnen

Zweck

Neben dem Gewinn stellt der Cashflow eine der zentralen Grössen für die Beurteilung der Finanzlage eines Unternehmens dar. Der Cashflow wird dabei als Veränderung eines sogenannten „Fonds“ (zum Beispiel Flüssige Mittel) verstanden, und die Geldflussrechnung legt die verschiedenen Einflussgrössen auf die Fondsveränderung während eines Geschäftsjahres offen.

Sie ist somit ein elementares Instrument für die Einschätzung der Finanzlage des Unternehmens, insbesondere für die Beurteilung der Entwicklung der Zahlungsfähigkeit. Das neue Rechnungslegungsrecht macht nun die Geldflussrechnung zum gesetzlichen Erfordernis für grössere Unternehmungen. Die Geldflussrechnung ist aber auch im KMU-Bereich zu einem unverzichtbaren Führungsinstrument geworden und liefert oftmals wertvollere Informationen als die Bilanz oder Erfolgsrechnung. Zudem ist die Erstellung in der Regel mit überschaubarem Aufwand verbunden.

Wer muss eine Geldflussrechnung erstellen?

Die Pflicht zur Erstellung einer Geldflussrechnung wurde auf die „grösseren Unternehmungen“ beschränkt (Gesellschaften, die zwei der nachfolgenden Grössen in zwei aufeinanderfolgenden Geschäftsjahren überschreiten: Bilanzsumme 20 Mio. Franken / Umsatzerlös 40 Mio. Franken / 250 Vollzeitstellen im Jahresdurchschnitt).

Mit der Beschränkung auf die „grösseren Unternehmungen“ ist auch klar, dass Einzelunternehmungen und Personengesellschaften von der Erstellung befreit sind, da die Definition der grösseren Unternehmungen an die Pflicht zur ordentlichen Revision anknüpft.

Inhalt und Darstellung der Geldflussrechnung

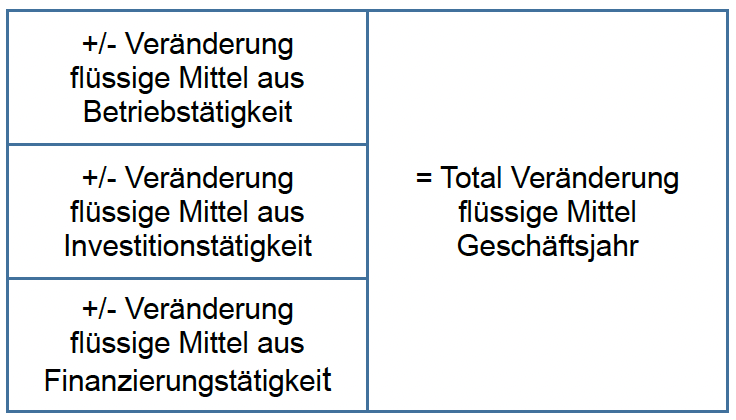

Das Gesetz verzichtet auf ein fixes Gliederungsschema und verlangt sehr allgemein die Darstellung der Veränderung der flüssigen Mittel aus der Geschäftstätigkeit, der Investitionstätigkeit und der Finanzierungstätigkeit (vgl. Abbildung 1).

Es wird dem Ersteller somit weitgehend freie Hand gelassen, wie die Veränderung der verschiedenen Geldflüsse dargestellt werden soll. Die Ermittlung des Geldflusses aus Geschäftstätigkeit kann sowohl direkt (fondwirksame Erträge abzüglich fondwirksamer Aufwendungen) als auch – wie in der Praxis üblich – indirekt (Erfolg zuzüglich nicht fondwirksamer Aufwendungen abzüglich nicht fondswirksamer Erträge) erfolgen.

Zulässige Fonds

Mit dem Begriff „Geldflussrechnung“ wird signalisiert, dass die zulässigen Fonds eng auszulegen sind und sich auf flüssige Mittel und geldnahe Vermögenspositionen beschränken. Der in der Praxis nach wie vor anzutreffende Fonds „Netto-Umlaufvermögen“ erfüllt die gesetzlichen Anforderungen nicht und ist auch für freiwillig erstellte Mittelflussrechnungen nicht geeignet. Die Fonds „Flüssige Mittel“ und „Netto-Flüssige Mittel“ sind Pflicht bzw. empfohlen.

Der Fonds „Flüssige Mittel“ umfasst Bargeld und Sichtguthaben bei Banken und sonstigen Finanzinstituten. Dazu gehören auch äusserst liquide Finanzmittel, die jederzeit in flüssige Mittel umgewandelt werden können und nur unwesentlichen Wertschwankungen unterliegen.

Beim Fonds „Netto-Flüssige Mittel“ werden zusätzlich Bank-Kontokorrente abgezogen, sofern sie zu den Zahlungsmitteln gezählt werden können.

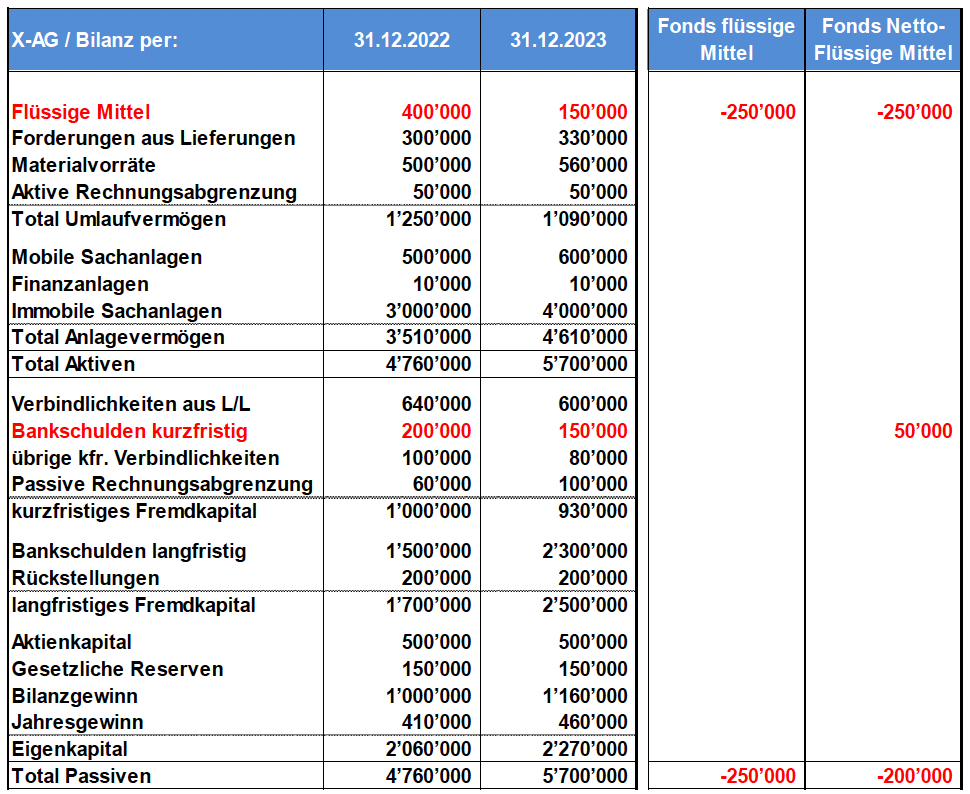

Die Abbildungen 2 bis 4 zeigen ein Beispiel einer Geldflussrechnung für den Fonds „Flüssige Mittel“ bzw. „Netto-Flüssige Mittel“ (indirekte Ermittlung des Geldflusses aus Betriebstätigkeit). Daraus lässt sich erkennen, dass im Beispielunternehmen trotz eines Jahresgewinns von CHF 460'000 ein Abfluss von flüssigen Mitteln im Umfang von CHF 250'000 (Netto-Flüssige Mittel: –CHF 200'000) stattgefunden hat. Wohin dieser Mittelabfluss hauptsächlich geflossen ist, zeigen dann die Geldflussrechnungen in den Abbildungen 3 und 4.

Diese wichtigen Informationen sind aus der Bilanz oder Erfolgsrechnung nicht direkt ersichtlich.

FAZIT

Mit der gesetzlichen Pflicht für grössere Unternehmen erhielt die Geldflussrechnung den Stellenwert, welcher ihr in der Praxis schon seit Jahrzehnten zugekommen ist. Ich empfehle, dass auch kleinere Unternehmungen die Geldströme mittels der Geldflussrechnung darstellen. Diese dient nicht nur den Aktionär:innen und der Geschäftsführung, sondern kann auch Kreditentscheide (z. B. von Banken) positiv beeinflussen oder gar verlangt werden.

Mit Erfahrung und grossem Fachwissen sowie persönlichem Engagement für Ihren Mehrwert.